如何看待「微信支付分」这样一款产品

前段时间犬校有同学提问:

好奇大家如何看待「微信支付分」这样一款产品?在我看来,这将会给我们提供一个解决人与人、人与商户之间的信用信任的工具

《用户数破亿!微信支付分一年为用户节省近千亿押金》

从 2018 年 08 月开始筹备做信用租赁的项目,到现在为止有一年多的时间了,关于这个业务的爱恨情仇,是可以谈一谈的。

一 什么是信用分

2015年1月,人民银行印发《关于做好个人征信业务准备工作的通知》,允许 8 家公司开展第一批个人征信试点业务。其中包括芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信。

以拥抱变化著称的阿里巴巴响应政策速度最快,同年 1 月 28 日,「芝麻信用分」正式上线。

然而成立于 2015 年的「腾讯征信」,无论在腾讯内部还是对外,都显得相当低调与神秘。

2015 年 11 月,腾讯信用面对 QQ 用户首次开放限量公测,但仍然只能查看信用星级和排名。

进入 2017 年下半年,腾讯征信开始持续发力。相继面向手机 QQ 和微信端用户部分开放「腾讯信用分」查询。

2018 年 1 月 30 日才全国公测开启,然后 1 月 31 日下午,腾讯信用分全国公测突然下线。

腾讯信用闭关修炼 3 年,还没出「新手村」就被系统要求重置了,一首凉凉送给腾讯信用。

其实早在半年前,官方早已表态:

“8家进行个人征信开业准备的机构目前没有一家合格,离市场需求和监管要求差距那么大,这是我们始料不及的,在达不到市场需求和监管要求情况下不能把牌照发出去。” 央行征信局局长万存知近日在“个人信息保护与征信管理”研讨会上如此说到。

《八家征信试点机构无一达标,原因是央行有“几个没想到”》

随后,大名鼎鼎的百行征信横空出世:

- 2018 年 1 月 4 日中国人民银行发布受理百行征信有限公司(筹)个人征信业务申请。

- 2018 年 2 月 22 日获得中国人民银行的业务许可证。

- 2018 年 5 月 23 日百行征信在深圳正式挂牌。

据坊间传闻,为了给监管表态,「腾讯信用」团队业务线直接被砍掉了。从此以后,腾讯内部应该对「信用」二字讳莫如深。

2019年1月9日,在广州举行的微信公开课Pro版活动上,互联网信用服务类产品「微信支付分」首次公开亮相。

至于微信支付分和当初的腾讯信用分有没有啥关系,各位自行判断。

二 什么是信用租赁

关于「信用租赁」的行业情况,本来想从头到尾讲一遍的,突然想起来一本财经 2019 年的两篇报道,虽然有些夸大其词,但其实也算是说到了目前信用租赁的行业痛点了。

总结一下两篇文章的要点就是:

- 信用租赁发展陷入困境,行业并未爆发,也没有颠覆消费分期

- 支付宝的免费流量提供了一年的行业红利期

- 模式重:资金压力大、运营能力要求高、获客,成本高,市场还不够成熟

- 风控难题:只校验芝麻信用分,坏账率非常高,损失惨重

本人从 2018 年 7 月起开始切入这个行业,累计至今已经服务了十余家客户。而我所在的团队给这些租赁商户提供的服务,其实就是核心的「风险运营能力」,侧面说明部分租赁商户已经意识到,光靠芝麻信用分是解决不了风控问题的。

雪上加霜的是,去年有商户反馈说,接到通知芝麻信用等级字段将逐步下线。也有传闻说芝麻信用已经不对新商户开放「信用租产品线上租赁服务」。2017 年支付宝提供「免费流量+免费风控」能力凭一己之力带动了这个行业,现在居然悄无声息逐渐淡出线上租赁,其中缘由大概需要内部人员出来解释了。

2020 年的现在,市面上还在坚持继续做信用租赁的头部玩家,基本上都垂直于3C数码产品,其中能带来业务规模效益的,其实还是手机租赁。采购供应链资源、残值处理回收资源,二者取其一,就能在这个市场上存活下来(注意措辞,只是存活下来)。

这一年多的服务里面,我个人直观感受就是这个业务「又脏又累还特么不赚钱」(当然这是跟消费金融业务比起来,不是针对所有行业)。

三 如何看待「微信支付分」

从事信贷行业的同学一看便知,「微信支付分」其实输出的是综合能力:

- 风控能力:微信支付分

- 支付能力:微信支付押金预授权冻结、租金代扣以及全渠道轮询扣款能力

- 催收能力:微信公众号的还款提醒高触达率

- 信用闭环:黑名单机制

这种集团军的作战能力和市场覆盖率,目前市面上除了芝麻信用以外,也就只有微信能一较高低了。

为方便大家理解「微信支付分」的业务规则,我来解读一下:

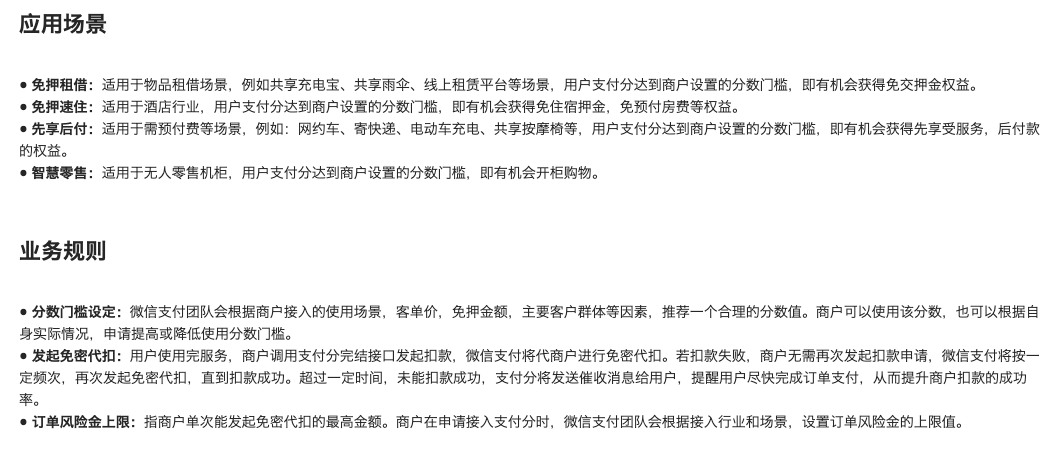

分数门槛设定:微信支付团队会根据商户接入的使用场景,客单价,免押金额,主要客户群体等因素,推荐一个合理的分数值。商户可以使用该分数,也可以根据自身实际情况,申请提高或降低使用分数门槛。

微信支付分会根据商家的业务场景,提供一个参考值,比如说 800 分的微信支付分在免押租借的场景下后付租金的概率 99%,你能接受吧。(分数设得太高了,影响订单转化率;设得太低等着赔钱吧)

发起免密代扣:用户使用完服务,商户调用支付分完结接口发起扣款,微信支付将代商户进行免密代扣。若扣款失败,商户无需再次发起扣款申请,微信支付将按一定频次,再次发起免密代扣,直到扣款成功。超过一定时间,未能扣款成功,支付分将发送催收消息给用户,提醒用户尽快完成订单支付,从而提升商户扣款的成功率。

商户可以发起扣款,剩下的交给我们了。我们可以一直扣、一直扣……但是别担心,我还可以发微信公众号消息提(kong)醒(he)用户。如果用户再不付钱的话,我就只有继续默默记在小本本上了。扣不回来的钱咋办?什么风太大,听不见……

订单风险金上限:指商户单次能发起免密代扣的最高金额。商户在申请接入支付分时,微信支付团队会根据接入行业和场景,设置订单风险金的上限值。

你要是信不过我的微信支付分,也信不过用户,可以让他交一笔押金/预付款/保证金,要是后面没付钱,可以把这笔钱抵给你。(但是注意这个风险金太高了也会影响订单转化率的,说好的免押服务呢,怎么还要我交押金)

从目前微信支付分覆盖的场景来看,基本上也是跟芝麻信用对标:

- 免押租借——共享充电宝、共享雨伞、景区设备、医用设备、共享耳机、共享童车

- 免押速住——OTA预定、酒店、民宿

- 智慧零售——无人货柜、无人门店

- 先享后付——娱乐设备、网约车、快递员投件

关于「微信支付分」在「信用租赁」场景的实际业务数据,我并没有一手数据可以支撑我的结论,但是江湖老大哥「芝麻信用分」的同类业务场景咋样,即可同理可得。

关于线下「免押租借」场景,去年我厂曾与某共享雨伞达成合作,为用户带来雨天出行新体验。业务上线后没多久,就遇到了一个雨天,订单量非常可观,一下子完成了全年的KPI指标,但是最终归还率惨不忍睹……

其他场景的数据好坏与否,我没有业务数据,不敢妄下评论。

四 总结

不管是「微信支付分」还是「芝麻信用分」或者市面上其他什么信用分,虽然平台方确实能够给用户带来便利和新体验,但是这种便利体验背后的损失坏账,一般来说是商家自行承担的。

业务毛利= 客户收入-获客成本-审核成本-资金成本-贷后管理成本-支付成本-信贷成本

当上述公式大于 0 时,信用生活的模式才能循环下去。

要知道,信用是有成本的。